一、本周期貨行情回顧

本周主力合約FG1506經歷兩連跳,周一達到949元/噸后,上方承壓,大跌2.22%;周中價格小幅調整后周五再次下跌,最終報收916元/噸,周度下跌30元/噸或3.17%。由于交易所交割廠庫升貼水變更,自2015年5月第16個交易日起,基準地由華東地區(qū)轉移至華北地區(qū),因而FG1501較FG1506持續(xù)升水。本周五(1月16日),連續(xù)合約FG1501到期,最后交易日較主力合約FG1506最終升水194元/噸。

二、本周現貨行情回顧

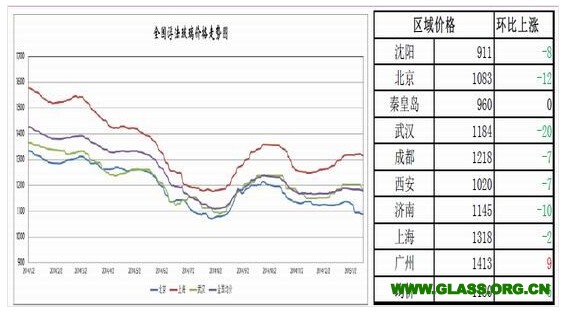

圖表54:全國浮法玻璃價格走勢(單位:元/噸)

本周現貨市場整體表現呈現區(qū)域分化的特點。華南市場銷售形勢良好,華中地區(qū)受到前期沙河玻璃價格的沖擊,防御性降價調整;華北沙河地區(qū)銷售形勢一般,產銷率七八成左右,部分企業(yè)進行新一輪價格調整;華東的魯豫皖市場產銷率要差于江浙滬一帶,部分企業(yè)價格微調;東北、西北等市場需求弱勢依舊,大部分產品外銷到周邊市場為主;西南市場在同比價格下行明顯,貿易商進貨謹慎。整體看目前已經進入年末前的市場需求減少階段,部分北方地區(qū)的玻璃加工企業(yè)已經著手停工放假事宜,或者追收尾款為主。

本周現貨市場整體表現呈現區(qū)域分化的特點。華南市場銷售形勢良好,華中地區(qū)受到前期沙河玻璃價格的沖擊,防御性降價調整;華北沙河地區(qū)銷售形勢一般,產銷率七八成左右,部分企業(yè)進行新一輪價格調整;華東的魯豫皖市場產銷率要差于江浙滬一帶,部分企業(yè)價格微調;東北、西北等市場需求弱勢依舊,大部分產品外銷到周邊市場為主;西南市場在同比價格下行明顯,貿易商進貨謹慎。整體看目前已經進入年末前的市場需求減少階段,部分北方地區(qū)的玻璃加工企業(yè)已經著手停工放假事宜,或者追收尾款為主。

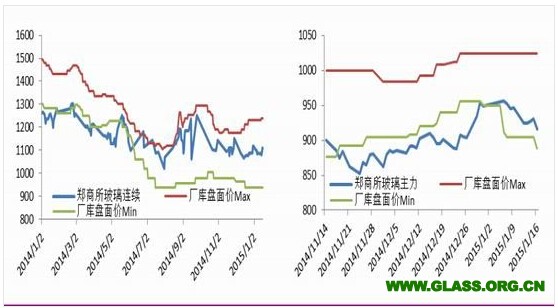

圖表55:各廠庫期現升貼水概況(單位:元/噸)

從鄭商所主要廠庫來看,在扣除了廠庫至目標市場運費后,河北大[微博]光明、中國耀華等廠庫盤面價較期貨連續(xù)合約貼水;沙河安全、河北大光明等廠庫盤面價較期貨FG1506貼水,可把握期現套利機會。

從鄭商所主要廠庫來看,在扣除了廠庫至目標市場運費后,河北大[微博]光明、中國耀華等廠庫盤面價較期貨連續(xù)合約貼水;沙河安全、河北大光明等廠庫盤面價較期貨FG1506貼水,可把握期現套利機會。

三、產業(yè)供需結構分析

(一)庫存及產能

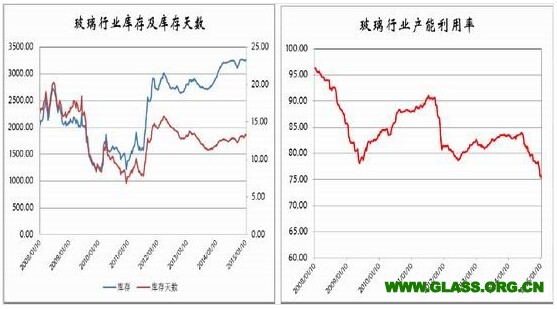

圖表56:庫存及庫存天數(單位:萬重箱,天) 圖表57:產能利用率(單位:%) 庫存方面,行業(yè)庫存3265萬重箱,較上周增加9萬重箱或0.11%,較去年同期增加306萬重箱或1.4%。

庫存方面,行業(yè)庫存3265萬重箱,較上周增加9萬重箱或0.11%,較去年同期增加306萬重箱或1.4%。

產能變化方面,本周產能利用率繼續(xù)下行,為75.82%。生產線無變化,無停產冷修。湖南郴州八達300噸放水冷修;荊州億鈞一線500噸放水冷修。另一方面,武漢長利冷修復產線本月17日過大火,22日出玻璃;湖北明弘二線也差不多這個時間。

(二)下游與宏觀

下游房地產方面,2014年1-11月銷售面積同比下降8.2%,新開工面積同比下降9.0%,施工面積同比增加10.1%,竣工面積增加8.1%。

汽車2014年1-11月產量累計同增8.4%,增速較2013年下降9.7%,1-11月銷量累計同比增長6.1%,增速較同期下降7.3%。

本周央行[微博]公布2014年12月份信貸數據,12月份人民幣存款增加7229億元,社會融資規(guī)模為1.69萬億元。12月末,廣義貨幣(M2)余額122.84萬億元,同比增長12.2%,,較11月小幅回落0.1個百分點,略低于市場預期的12.5%。從環(huán)比看,M2增速也低位趨穩(wěn)。

四、下周操作策略呈現

隨著本地加工企業(yè)的停工,沙河生產企業(yè)的庫存還是呈現緩慢上漲態(tài)勢,因而造成周末沙河玻璃價格繼續(xù)下降的局面。華中地區(qū)生產企業(yè)的防御性降價僅僅是開始,山東等市場的價格已開始出現松動的跡象。說明應對沙河玻璃的沖擊已經開始著手實施應急方案。

操作上,由于部分廠庫出現交割機會,因而FG1506上空單可繼續(xù)持有,主力合約后市或將跌破900元/噸。

本周主力合約FG1506經歷兩連跳,周一達到949元/噸后,上方承壓,大跌2.22%;周中價格小幅調整后周五再次下跌,最終報收916元/噸,周度下跌30元/噸或3.17%。由于交易所交割廠庫升貼水變更,自2015年5月第16個交易日起,基準地由華東地區(qū)轉移至華北地區(qū),因而FG1501較FG1506持續(xù)升水。本周五(1月16日),連續(xù)合約FG1501到期,最后交易日較主力合約FG1506最終升水194元/噸。

二、本周現貨行情回顧

圖表54:全國浮法玻璃價格走勢(單位:元/噸)

本周現貨市場整體表現呈現區(qū)域分化的特點。華南市場銷售形勢良好,華中地區(qū)受到前期沙河玻璃價格的沖擊,防御性降價調整;華北沙河地區(qū)銷售形勢一般,產銷率七八成左右,部分企業(yè)進行新一輪價格調整;華東的魯豫皖市場產銷率要差于江浙滬一帶,部分企業(yè)價格微調;東北、西北等市場需求弱勢依舊,大部分產品外銷到周邊市場為主;西南市場在同比價格下行明顯,貿易商進貨謹慎。整體看目前已經進入年末前的市場需求減少階段,部分北方地區(qū)的玻璃加工企業(yè)已經著手停工放假事宜,或者追收尾款為主。圖表55:各廠庫期現升貼水概況(單位:元/噸)

從鄭商所主要廠庫來看,在扣除了廠庫至目標市場運費后,河北大[微博]光明、中國耀華等廠庫盤面價較期貨連續(xù)合約貼水;沙河安全、河北大光明等廠庫盤面價較期貨FG1506貼水,可把握期現套利機會。三、產業(yè)供需結構分析

(一)庫存及產能

圖表56:庫存及庫存天數(單位:萬重箱,天) 圖表57:產能利用率(單位:%)

庫存方面,行業(yè)庫存3265萬重箱,較上周增加9萬重箱或0.11%,較去年同期增加306萬重箱或1.4%。產能變化方面,本周產能利用率繼續(xù)下行,為75.82%。生產線無變化,無停產冷修。湖南郴州八達300噸放水冷修;荊州億鈞一線500噸放水冷修。另一方面,武漢長利冷修復產線本月17日過大火,22日出玻璃;湖北明弘二線也差不多這個時間。

(二)下游與宏觀

下游房地產方面,2014年1-11月銷售面積同比下降8.2%,新開工面積同比下降9.0%,施工面積同比增加10.1%,竣工面積增加8.1%。

汽車2014年1-11月產量累計同增8.4%,增速較2013年下降9.7%,1-11月銷量累計同比增長6.1%,增速較同期下降7.3%。

本周央行[微博]公布2014年12月份信貸數據,12月份人民幣存款增加7229億元,社會融資規(guī)模為1.69萬億元。12月末,廣義貨幣(M2)余額122.84萬億元,同比增長12.2%,,較11月小幅回落0.1個百分點,略低于市場預期的12.5%。從環(huán)比看,M2增速也低位趨穩(wěn)。

四、下周操作策略呈現

隨著本地加工企業(yè)的停工,沙河生產企業(yè)的庫存還是呈現緩慢上漲態(tài)勢,因而造成周末沙河玻璃價格繼續(xù)下降的局面。華中地區(qū)生產企業(yè)的防御性降價僅僅是開始,山東等市場的價格已開始出現松動的跡象。說明應對沙河玻璃的沖擊已經開始著手實施應急方案。

操作上,由于部分廠庫出現交割機會,因而FG1506上空單可繼續(xù)持有,主力合約后市或將跌破900元/噸。